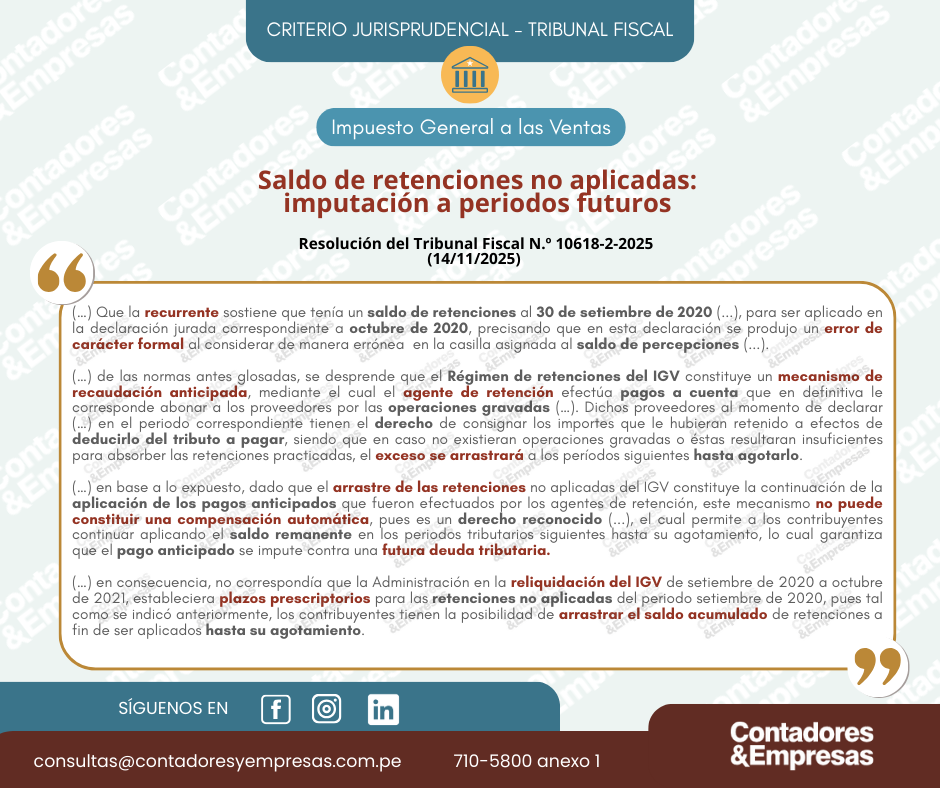

Compartimos con Uds. un criterio adoptado por el Tribunal Fiscal respecto al arrastre de saldos de retenciones del IGV no aplicadas, precisando que dichos montos pueden imputarse a periodos futuros hasta su agotamiento, sin constituir una compensación automática.

Fuente: Staff Contadores & Empresas

Fecha: 12/12/2025

What's your reaction?

Happy0

Lol0

Wow0

Wtf0

Sad0

Angry0

Rip0