Introducción[1]

Conforme a lo señalado en el tercer párrafo del artículo 23 de la Ley del IGV, si en un periodo de doce meses, el sujeto del impuesto hubiera realizado cuando menos una vez operaciones gravadas y no gravadas y tuviese en el mes adquisiciones que no pueda determinar su destino a operaciones gravadas o no con el impuesto, el crédito fiscal a utilizar, se deberá prorratear este conforme a lo establecido en el Reglamento de la Ley del IGV. En virtud de ello, en la primera parte de la presente nota, se abordarán los aspectos generales sobre la prorrata del crédito fiscal.

1. ¿Qué es crédito fiscal del IGV?

El crédito fiscal está constituido por el IGV consignado separadamente en el comprobante de pago (ej. facturas) que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados[2].

2. ¿Qué requisitos se deben cumplir para usar el crédito fiscal?

Para usar el crédito fiscal el sujeto del impuesto debe cumplir con los siguientes requisitos:

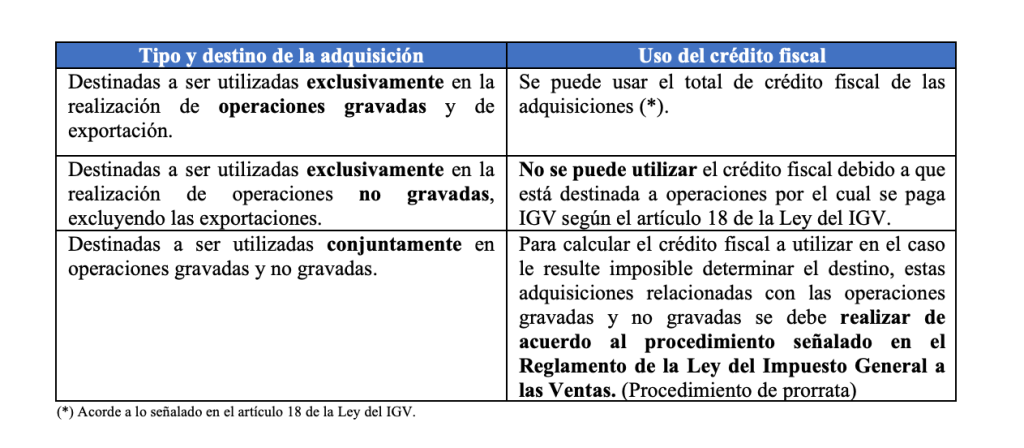

Conforme se puede apreciar, en el numeral 2 de los requisitos sustanciales para el uso del crédito fiscal es necesario que las adquisiciones que lo generen se destinen a operaciones por las cuales deba pagar el IGV (operaciones gravadas), pues de destinarse a operaciones no gravadas, dicho IGV no podrá usarse como crédito fiscal. De ahí surge la problemática cuando las adquisiciones se destinan a operaciones gravadas y no gravadas conjuntamente, no siendo técnicamente correcto utilizar la totalidad del IGV como crédito fiscal.

3. ¿Cómo se determina el crédito fiscal a utilizar en caso la adquisición sea destinada para operaciones gravadas y no gravadas?

Para determinar el crédito fiscal cuando se realicen conjuntamente operaciones gravadas (por la que se debe pagar IGV) y no gravadas (operaciones exoneradas o inafectas del IGV) el sujeto del impuesto debe observar el siguiente procedimiento[3]:

(i) Contabilizará separadamente la adquisición de bienes, servicios, contratos de construcción e importaciones destinados exclusivamente a operaciones gravadas y de exportación, de aquellas destinadas a operaciones no gravadas.

A efectos de determinar el crédito fiscal a utilizar, deberá contabilizarse separadamente sus adquisiciones, clasificándolas en[4]:

(ii) Cuando el sujeto no pueda determinar las adquisiciones que han sido destinadas a realizar operaciones gravadas o no con el impuesto

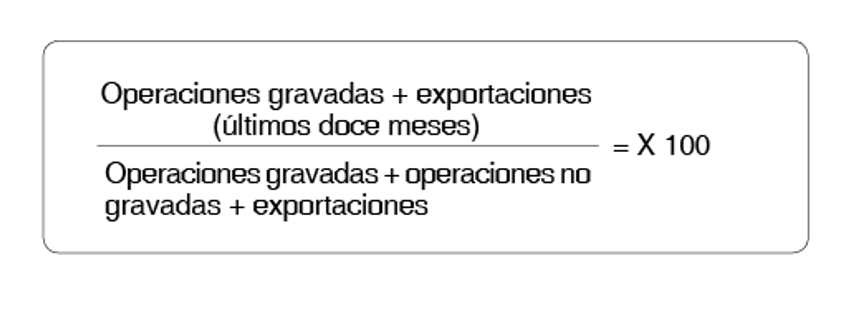

Si el sujeto ha realizado adquisiciones, las cuales no pueda determinar el destino de estas (si corresponden a operaciones gravadas o no gravadas), el crédito fiscal a utilizar correspondiente a dichas adquisiciones se calculará multiplicándose con el factor que resulte de la siguiente fórmula:

Hay que tener presente que dicho porcentaje resultante se expresará hasta con 2 decimales.

Otras consideraciones particulares:

- Si el sujeto tiene menos de 12 meses de actividad, el periodo se computará desde el mes en que inició sus actividades.

- Si se ha reiniciado actividades, el periodo se computará desde el mes en que reinicio sus actividades.

- No debe incluir para el cálculo de la prorrata los montos por operaciones de importación de bienes y utilización de servicios[5].

- Tratándose de prestación de servicios a título gratuito se considera el valor de mercado[6]

Fuente: Staff Contadores & Empresas

Fecha: 12/10/2023

[1] Información tomada del Informe “Prorrata del crédito fiscal del IGV: guía para su cálculo, anotación en el SIRE y declaración mensual, publicado en la 1° de setiembre de 2023 de la revista Contadores & Empresas.

[2] De acuerdo a lo señalado en el artículo 18 de la Ley del IGV.

[3] Conforme a lo señalado en el artículo 23 de la Ley del IGV y el numeral 6 del artículo 6 del Reglamento de la Ley del IGV.

[4] De acuerdo al punto 6.1 del numeral 6 del artículo 6 del Reglamento de la Ley del Impuesto General a las Ventas.

[5] Según lo establece el penúltimo párrafo del punto 6.2 del numeral 6 del artículo 6 del Reglamento de la Ley del Impuesto General a las Ventas.

[6] De acuerdo al artículo 42 de la Ley del IGV.