1. Introducción[1]

Durante el estado de emergencia una de las medidas que se implementaron a fin de evitar la propagación del COVID-19 y que al mismo tiempo las empresas puedan mantenerse operativas fue el trabajo remoto, modalidad que estuvo vigente hasta el año 2022; de otro lado, en setiembre 2022 se promulgó una nueva norma que regulaba el Teletrabajo, la Ley N° 31572 y en febrero de 2023 se aprobó su reglamento a través del D.S N° 002-2023-TR.

Aunque ambas figuras, trabajo remoto y teletrabajo, versan sobre materia laboral, también generan consecuencias tributarias, en particular respecto a la deducción de gastos para fines del Impuesto a la Renta de tercera categoría vinculados a los medios o mecanismos para el desarrollo del trabajo remoto y teletrabajo, como son los gastos de energía eléctrica e internet.

Siendo ello así, en la primera parte de la presente nota, se abordarán los principales conceptos vinculados a ambas modalidades.

1. Consideraciones relevantes sobre el teletrabajo y el trabajo remoto

1.1. Teletrabajo

En el Perú, el primer intento de regulación del teletrabajo se encuentra en la Ley N° 30036[2], que se reglamentó mediante D.S Nº 009-2015-TR[3]. Como precisa Vílchez[4], lo escueto de la norma, y otros factores como la brecha tecnológica generaron que la modalidad del teletrabajo regulada en las citadas normas fuera una modalidad marginal en el país. Posteriormente, se emitió la Ley N° 31572[5], Ley del Teletrabajo, establece un nuevo marco normativo para esta modalidad, siendo reglamentada recientemente por el D.S. N° 002-2023-TR[6], derogándose la Ley N° 30036.

En función de lo expuesto, en este apartado se desarrollarán los aspectos generales del nuevo marco normativo del teletrabajo, para luego exponer los efectos tributarios de esta modalidad.

- Definición

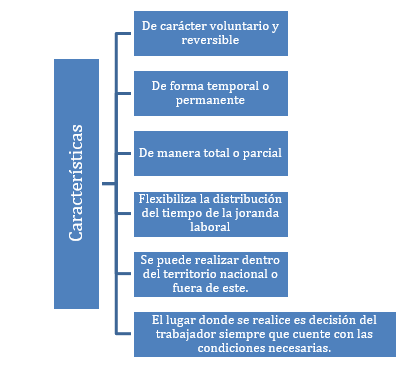

El numeral 3.1 del artículo 3 de la Ley N° 31572 (en adelante Ley de Teletrabajo) define al Teletrabajo como “una modalidad especial de prestación de labores, de condición regular o habitual. Se caracteriza por el desempeño subordinado de aquellas sin presencia física del trabajador o servidor civil en el centro de trabajo, con la que mantiene vínculo laboral. Se realiza a través de la utilización de las plataformas y tecnologías digitales”.

Además, el citado artículo en su numeral 3.2 precisa las siguientes características del teletrabajo:

- Modalidades y formalidad

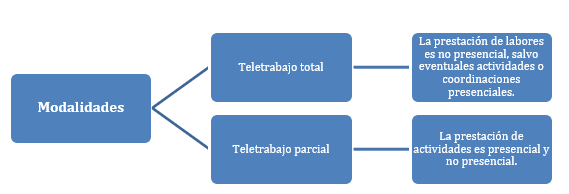

Las modalidades del teletrabajo[7] son las que a continuación se detallan:

Además, en función del plazo que dure la modalidad puede ser permanente o temporal[8].

Por otra parte, a diferencia del trabajo remoto, la norma de la materia sí regula una formalidad para establecer la modalidad del teletrabajo, el mismo deberá constar en el contrato de trabajo o en documento anexo a este, y deberá indicar, entre otros, la siguiente información[9]:

| i) Si la modalidad de teletrabajo se aplicará de forma total o parcial. |

| ii) El período por el cual se aplica la modalidad de teletrabajo, pudiendo ser temporal o permanente. |

| iii) El plazo mínimo de preaviso para que el teletrabajador asista personalmente a su centro de labores, en los casos en que se requiera su presencia física o para la asignación de comisiones de servicios. |

| iv) Los mecanismos de compensación económica por el uso de equipos del teletrabajador y de los costos asumidos por los servicios de acceso a internet y energía eléctrica. |

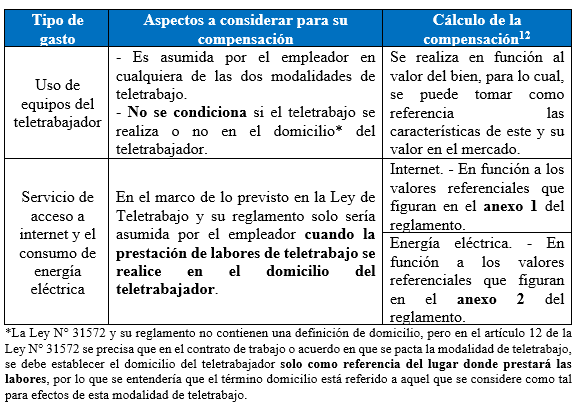

- Compensación de gastos[10]

El artículo 19 de la Ley de Teletrabajo señala que en principio los equipos y el servicio de acceso a internet son proporcionados por el empleador, pero si se acuerda que el teletrabajador aporte sus propios equipos y el servicio de acceso a internet o consumo de energía eléctrica, estos serán compensados por el empleador (salvo pacto en contrario).

A continuación, se precisan una serie de reglas[11] a considerar para la compensación del gasto:

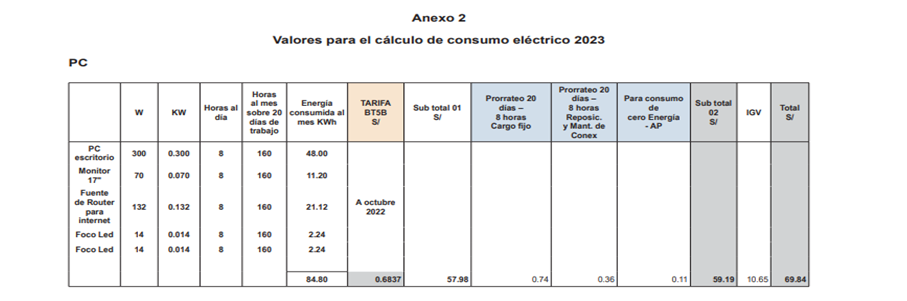

Como se observa del cuadro tanto la electricidad como el gasto por internet son reembolsables en la medida que el teletrabajo se realice en el domicilio del trabajador, en el caso del gasto por concepto de electricidad, conforme figura en el anexo 2 del D.S. N° 002-2023-TR, se establece parámetros específicos para determinar su compensación, como se observa en la siguiente imagen:

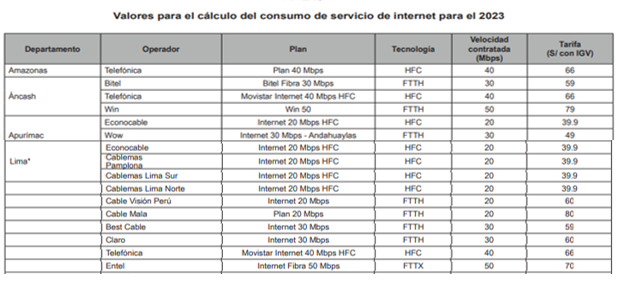

Además, para el internet se establece un importe en función de la velocidad contratada y la zona geográfica, como se aprecia en el siguiente detalle:

Finalmente, los montos asumidos por el empleador por la compensación de gastos califican como condición de trabajo y deben ser registrados de ese modo en la planilla electrónica.

1.2Trabajo remoto

A propósito del estado de emergencia y la inmovilización social consecuencia de la COVID-19, el gobierno implementó una serie de medidas a fin de reducir el riesgo de propagación de dicha enfermedad y disminuir la afectación a la economía, como el establecimiento del trabajo remoto, conforme a lo previsto en el título II del Decreto de Urgencia (D.U.) N° 026-2020[13], el cual estuvo vigente hasta el 31 de diciembre de 2022[14].

Esta figura, conforme precisa el artículo 16 del D.U. N° 026-2020[15], se caracterizó por la prestación de servicios subordinada con la presencia física del trabajador en su domicilio o lugar de aislamiento domiciliario, utilizando cualquier medio o mecanismo que posibilite realizar las labores fuera del centro de trabajo.

La normativa de la materia estableció que el trabajo remoto, aplicaba en la medida que la naturaleza de la actividad del trabajador lo permita, siendo en principio facultativa, salvo para los trabajadores considerados en el grupo de riesgo por edad y factores clínicos[16], en cuyo caso si era obligatorio. Además, en el caso de entidades del sector privado, si el trabajador proporcionaba los medios o mecanismos para el desarrollo del trabajo remoto, las partes podían acordar la compensación[17]de los gastos adicionales derivados del uso de estos.

[1] La presente nota se ha elaborado sobre la base del Informe: “Efectos tributarios del teletrabajo y trabajo remoto para las empresas” cuyo autor es Héctor Véliz Lázaro.

[2] Publicada el 5 de junio de 2013.

[3] Publicada el 3 de noviembre de 2015.

[4] Vílchez Sánchez, Roberto. “Tratamiento de las nuevas disposiciones sobre el teletrabajo – Cambios y permanencias”. En: Contadores & Empresas Nº 436. Segunda quincena de diciembre, Lima, 2022.

[5] Publicada el 11 de setiembre de 2022.

[6] Publicado el 26 de febrero de 2023.

[7] De acuerdo al artículo 4 del D.S. N° 002-2023-TR

[8] De acuerdo al artículo 3 de la Ley N° 31572 y el artículo 4 del D.S N° 002-2023-TR.

[9] El detalle de toda la información que debe contener el contrato o acuerdo figura en el artículo 12 de la Ley N° 31572.

[10] De acuerdo a lo previsto en el numeral 37.2 del artículo 37 del D.S N° 002-2023-TR, en el caso del Sector Público, el uso de equipos personales, los gastos que genere su uso y/o servicio de internet para el teletrabajo no conlleva a derecho a compensación alguna.

[11] Según el artículo 20 de la Ley N°31572 y el artículo 23 del D.S N° 002-2023-TR.

[12] De acuerdo a la 3ra DCF del D.S N° 002-2023-TR, el Ministerio de Trabajo y Promoción del Empleo anualmente, aprobará mediante Resolución Ministerial la actualización de los anexos 1 y 2, para la compensación de los servicios de acceso a internet y del consumo de energía eléctrica, por lo que los valores que figuran en la norma sólo serían aplicables para el año 2023.

[13] Publicado el 15 de marzo de 2020.

[14] Conforme a las ampliaciones realizadas a través de la única disposición complementaria modificatoria del Decreto de Urgencia N° 127-2020, la segunda disposición final modificatoria del Decreto de Urgencia N° 055-2021 y el Artículo 2 del Decreto de Urgencia N° 115-2021.

[15] El literal a) del artículo 3 del Decreto Supremo (D.S.) N° 010-2020-TR, publicado el 24 de marzo de 2020, recoge una definición con características similares, pero precisando que el trabajo remoto que se extiende a cualquier tipo de trabajo que no requiera la presencia física del trabajador en el centro de labores.

[16] Personas mayores de 60 años y aquellas que padezcan de hipertensión arterial, diabetes, enfermedades cardiovasculares, enfermedad pulmonar crónica, cáncer y otros estados de inmunosupresión.

[17] De acuerdo a lo previsto en el artículo 7 del D.S. N° 010-2020-TR.