Elaborado por Staff de Contadores & Empresas[1]:

Desde el año 2022 se ha masificado la emisión electrónica de comprobantes de pago. En la segunda parte de la presente nota, abordaremos las consecuencias ante el incumplimiento de la obligación de conservar los comprobantes de pago electrónicos.

Infracciones y sanciones

El numeral 7 del artículo 175[2] del Código Tributario considera como infracción tributaria la siguiente conducta:

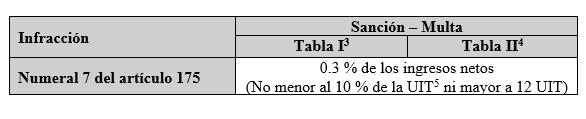

| “(…) Constituyen infracciones relacionadas con la obligación de llevar libros y/o registros, o contar con informes u otros documentos: (…) 7. No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionadas con estas, o que sustenten el cumplimiento de los procedimientos de debida diligencia que respalden las declaraciones juradas informativas para la asistencia administrativa mutua en materia tributaria o aquellos que contengan la información del beneficiario final, cinco (5) años o durante el plazo de prescripción del tributo, el que fuera mayor”. |

Además, de acuerdo a lo dispuesto en la Tabla I y II del Código Tributario, esta infracción esta sancionada con una multa, conforme al siguiente detalle:

Considerando que conforme a lo dispuesto en el numeral 7 del artículo 87 del C.T, una de las obligaciones de los contribuyentes es almacenar, archivar y conservar los libros y registros, llevados de manera manual, mecanizada o electrónica, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionadas con ellas, su incumplimiento, implicaría la comisión de la infracción del numeral 7 del artículo 175 del C.T. y la imposición de la sanción descrita.

[1] Información tomada del Informe: “Comprobantes de pago electrónicos: el emisor debe conservarlas? Infracciones y sanciones vinculadas” publicado en la 1º quincena de setiembre 2022 cuyo autor es Héctor Véliz Lázaro.

[2] Cabe precisar que conforme señala el Tribunal Fiscal en la Resolución N° 02708-8-2020, de observancia obligatoria, la denuncia policial por pérdida o extravío de documentos presentada con posterioridad al inicio de la fiscalización no constituye prueba fehaciente para acreditar tal hecho. En la misma línea para el caso de la infracción del numeral 7 del artículo 175 del C.T., en la Resolución N° 05940-8-2016, se usa un criterio similar referente a la denuncia policial por pérdida o extravío de documentos, y que por sí solo no justificaría el motivo por el cual no se conservó la información estando obligado el contribuyente a ello.

[3] Aplicable a personas y entidades generadoras de renta de tercera categoría incluidas las del Régimen Mype tributario.

[4] Aplicable a personas naturales, que perciban renta de cuarta categoría, personas acogidas al régimen especial de renta y otras personas y entidades no incluidas en las tablas I y III, en lo que sea aplicable.

[5] Conforme al artículo 180 del C.T. se aplica la Unidad Impositiva Tributaria vigente a la fecha en que se cometió la infracción y cuando no sea posible establecerla, la que se encontrara vigente a la fecha en que la Administración detectó la infracción.